手取り20万円で借金300万円を抱えている人は、返済への不安や生活への影響に悩んでいるケースが多いです。月々の返済額が高額になるため、自力での完済が難しく、債務整理を検討せざるを得ない状況に陥ることもあります。

※こちらでは利息カットをする任意整理(債権者と個別に交渉する方法)による将来支払い金額の減額目安を試算しています

■【37事務所比較でおすすめ!】比較的費用が安い全国対応の法務事務所■

渋谷法務総合事務所は、司法書士事務所で比較的費用が安い事務所です。任意整理費用が他は1社あたり55,000円であるところ、1社あたり22,000円とお得です。

「借金を減らしたいけど費用も気になる…」という方には、37事務所を比較した結果に基づき、総合的に「渋谷法務総合事務所」がおすすめなので参考にしてください。

3つの特徴

- 職場・家族に内緒で相談

- スマホから借金減額診断可能

- 相談はかんたん無料

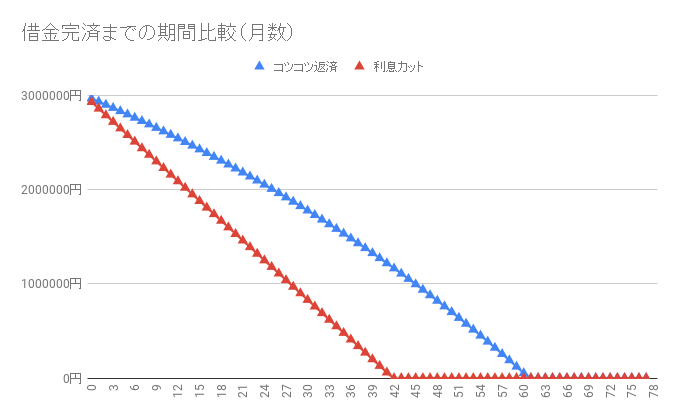

借金300万円【利息カットでいくら減額?】シミュレーション

※「元利均等返済」「月間返済金額7万円」「利率15%」で計算

先に借金300万円を利息カットした場合のまとめ表です。

シミュレーション | |

| 利率15%:返済回数 | 62ヶ月 |

| 利息カット:返済回数 | 43ヶ月 |

| 完済まで短縮期間 | 19ヶ月 |

| 払わずに済む利息 | 1323461円 |

借金300万円を利息カットした場合は利率15%で「

この差額で弁護士や司法書士に払う費用に充てるため「借金支払いで事務所費用なんて払えない」という方でも借金減額が出来るわけです。

手取り20万円で借金300万円を抱えている人の現状と悩み

年収が900万円以下の場合、300万円の借金は総量規制の対象となり、自力返済が困難な状況です。

特に、手取り20万円の場合、月々の返済額が生活を圧迫し、延滞や滞納のリスクが高まります。

借金に悩み、精神的にも追い詰められている人が多いのが現状です。

借金300万円:利息カットした場合のシミュレーション

借金300万円について、利息カットした場合の完済期間比較表と支払う金額を表にまとめました。

借金300万円を利息カットによる借金減額を試す前の試算に役立ててください。

月間返済金額別:完済期間

| 月の返済額 | 利率15%返済 | 利息カット | 短縮期間 |

| 4万円 | 223ヶ月 | 75ヶ月 | 148ヶ月 |

| 5万円 | 112ヶ月 | 60ヶ月 | 52ヶ月 |

| 6万円 | 79ヶ月 | 50ヶ月 | 29ヶ月 |

| 7万円 | 62ヶ月 | 43ヶ月 | 19ヶ月 |

| 8万円 | 51ヶ月 | 38ヶ月 | 13ヶ月 |

| 9万円 | 43ヶ月 | 34ヶ月 | 9ヶ月 |

※利息だけを払うような厳しい状況も想定して比較できるように少ない返済金額も掲載しています

借金300万円について利息カットした場合に、返済金額別の返済期間が短縮されることが確認できると思います。

完済までの期間は当然返済額が少ないほど長くなるわけですが、その分利息も多くなるので利息カットの影響が大きいことを確認してください。

返済期間別:最小返済金額

| 返済期間 | 月間返済額 |

| 36ヶ月(3年) | 83333円 |

| 48ヶ月(4年) | 62500円 |

| 60ヶ月(5年) | 50000円 |

借金300万円を任意整理した場合に、3年から5年において利息カットをして分割して支払うので最小返済金額は上の表にあるとおりです。

返済期間が短い場合には利息カットをしても支払い額があまり変化がない場合が多いですが、実際には利息を払わない分だけ借金完済が早まって経済的には得です。

一方で、資金繰りが厳しい場合には負債を無利息で5年間払えるということで、出来る限り長い期間で払った場合も有利です。

借金300万円:コツコツ返済した場合

借金300万円をコツコツ返済した場合の状況も見てみます。

試算なので個々によって金利や支払い金額、支払期間は異なりますので目安として利用してください。

金利別の総支払い利息額

| 利率 | 60回払いの総利息額 |

| 年利15% | 1282187円 |

| 年利12% | 1004001円 |

| 年利10% | 824468円 |

| 年利8% | 649751円 |

| 年利6% | 479904円 |

借金300万円を5年で完済した場合の総支払い利息額です。

年利が高い場合には、より多くの利息を払うこと必要があることが分かります。

借金をしている人にとっては、利息を多く払うこと自体に意味はありませんから、特に借金問題を解決したい場合には利息カットは有効な手段です。

返済金額別の完済までの支払い回数

| 月の返済額 | 利率15%返済 |

| 4万円 | 223ヶ月 |

| 5万円 | 112ヶ月 |

| 6万円 | 79ヶ月 |

| 7万円 | 62ヶ月 |

| 8万円 | 51ヶ月 |

| 9万円 | 43ヶ月 |

※利息だけを払うような厳しい状況も想定して比較できるように少ない返済金額も掲載しています

借金300万円を完済するまでの支払い回数を、月間返済金額別に表にしました。

借金問題が長期化しやすいのは、借入れが必要な状況ではどうしても月々の返済額が小さくなってしまう点が挙げられます。

一方で、必要な資金にもよりますが月額返済金額を多く出来るなら、わざわざ借金しなくても良い場合が多いのも、借金問題が深刻化しやすい要因といえます。

自力返済を目指す際のコツ

手取り20万円で借金300万円を自力返済するには、固定費の見直しや繰上返済の活用など、賢い方法を実践する必要があります。

固定費の見直しと節約術

スマホの格安SIMへの変更、不要なサブスクの解約、保険の見直しなど、固定費を徹底的に見直します。また、日常的な節約を心がけ、返済に回せるお金を増やします。

繰上返済の有効活用法

ボーナスや臨時収入があった際は、繰上返済に充てましょう。高金利の借入から優先的に繰上返済することで、利息を大幅に削減できます。

おまとめローンによる返済負担の軽減

複数の借入をおまとめローンに集約することで、金利の低減と返済の一本化が可能です。中央リテールなどの業者は、5社以上・200万円以上の借入金がある人を対象としています。

自力返済が難しい場合は債務整理で解決を

自力返済が難しいと判断した場合は、債務整理による解決を検討しましょう。弁護士や司法書士に相談し、最適な方法を選択することが重要です。

任意整理や個人再生などの債務整理手続きの概要と特徴

任意整理は、弁護士や司法書士が債権者と交渉し、利息のカットと返済期間の延長を行う方法です。個人再生は、裁判所に申し立てを行い、借金を大幅に減額して3〜5年で返済する制度です。

弁護士・司法書士への相談の重要性

債務整理を進める際は、弁護士や司法書士への相談が不可欠です。法的な手続きを適切に進め、債権者との交渉を有利に進めるためにも、専門家の支援を受けましょう。

返済を進めるための収入アップ策

手取り20万円で借金300万円を返済するためには、支出を減らすだけでなく、収入を増やす努力も必要です。副業やバイトなどで臨時収入を得ることを検討しましょう。

単発・リゾートバイトで臨時収入を得る

アルバイトEXやリゾートバイト.comなどを利用し、単発やリゾートバイトを探します。高時給の案件や即日払いの仕事もあるので、まとまった収入を得るチャンスです。

不用品の売却による資金捻出

ブランド品や貴金属などの不用品を売却し、臨時収入を得ます。OKURA(オクラ)やバイセルなどの不用品買取サービスを利用すれば、その日のうちに現金化できます。

副業などで安定的な収入増を目指す

在宅ワークやクラウドソーシングなどの副業にチャレンジし、安定的な収入源を確保します。副収入が増えれば、借金返済に回せるお金も増えます。

300万円の借金減額は1ヶ月でも早いほうが得!

手取り20万円で借金300万円を抱えている場合、早期の解決が重要です。自力返済を目指す際は、固定費の見直しや繰上返済の活用、副業などによる収入アップに取り組みましょう。

借金問題は早期解決が鍵となります。金利負担や返済期間の長期化を防ぐためにも、できるだけ早く行動することをおすすめします。

自力返済に向けて様々な工夫を行いつつ、返済が難しいと判断した場合は債務整理も視野に入れます。

以下は借金300万円の初月利息を金利別に表にしました。

| 利率 | 初月の利息額 |

| 年利15% | 37500円 |

| 年利12% | 30000円 |

| 年利10% | 25000円 |

| 年利8% | 20000円 |

| 年利6% | 15000円 |

借金の利息カットは弁護士・司法書士が間に入った段階で行われるので、早めに相談することで無駄に利息を払わずに済みます。

もし、あなたが借金問題を利息カットで解決したい場合はまずどんな条件になるのか、借金減額診断を試してみてください。

■恥ずかしいことではない!借金減額は手軽に使える問題解決方法です!

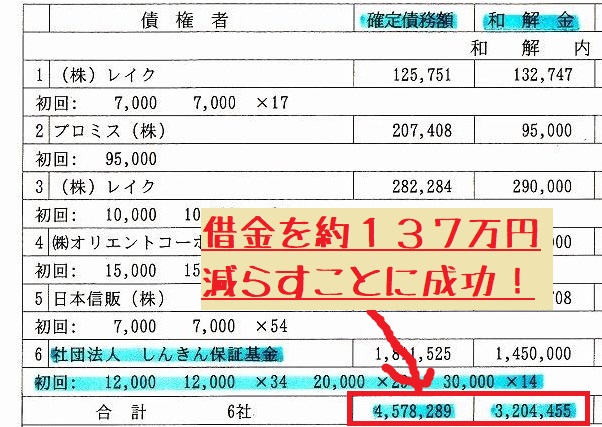

途中でも話したように、身内の者が20年程前に借金減額を依頼して、なんとか生活を立て直しました。

借金減額で、「借金は4,578,289円から3,204,455円」に減り、「月の返済は10万円から5万円台」となりましたが、借金支払いが軽減したことに比べれば「カードが使えない」などのデメリットはたいして大きな問題ではありませんでした。

調子が良いときと悪いときがあるように、借金の支払計画が難しいものになってしまうことは、誰でも起こりえることです。

借金の解決方法は誰でも一般的に使える手段なので、うまく使ったうえであなたの人生をよくしてもらえたらと思います。

■あなたの借金いくら減る?借金減額の相談方法とは

借金減額診断は難しいことはなく、大雑把に「借金額」「借り入れ先」「返済期間」「返済状況」を選んで「簡単な連絡先」を入力するだけなので、スマホ・パソコンから数分で出来ます。

個人情報については、詳しい住所不要で苗字だけの匿名で出来るので【職場・家族・借り入れ先】に減額診断をしたことがばれる心配はありません。

また、費用も掛からず無料です。

借金支払いを減らしたいという方は「いくら減らせるのか」を試してみてください。(他の「減額例」をさらに見るならこちら)

⇒借金がいくら減って支払いが楽になるのか試してみる【診断無料】

![]() ■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

1社あたりの借金額が140万円を超える場合や、個人再生や自己破産のような手続きを代理で行って欲しい場合には、弁護士へ債務整理を依頼することがおすすめです。

とはいえ、借金額を個別に計算することも大変なので、借金の金額が大きい場合には弁護士に相談!ということでOKです。