| 発信元 | JCB |

| 用件 | 支払いの確認・督促 |

| 折り返し電話 | 必要 |

| 着信拒否 | 望ましくない |

0120779941の「発信元」「用件」「電話を無視していると起こること」を調査しました。

以下のように、最終的にJCBより支払期日からおおむね3ヶ月半で強制執行による差し押さえを受ける可能性があるので、何が起こって何が出来るのかを参考にしてください。

■【37事務所比較でおすすめ!】比較的費用が安い全国対応の法務事務所■

渋谷法務総合事務所は、司法書士事務所で比較的費用が安い事務所です。任意整理費用が他は1社あたり55,000円であるところ、1社あたり22,000円とお得です。

「借金を減らしたいけど費用も気になる…」という方には、37事務所を比較した結果に基づき、総合的に「渋谷法務総合事務所」がおすすめなので参考にしてください。

3つの特徴

- 職場・家族に内緒で相談

- スマホから借金減額診断可能

- 相談はかんたん無料

電話番号0120779941の詳細【相手・用件・折り返し】

0120779941は「JCB」です。

JCBは、金融庁で「前払式支払手段(第三者型)発行者登録一覧」(つまりクレカ事業者)として認められている事業者です。

関東財務局長

第00064号 平成3年3月8日 株式会社ジェーシービー 8010401050511 107-8686 東京都港区南青山5-1-22

青山ライズスクエア 03-3294-8111

以下はJCBの事業者情報です。

| 名 称 | 株式会社ジェーシービー |

| 設 立 | 1961年1月25日 |

| 資本金 | 106億1,610万円 |

| 代表 | 浜川 一郎 |

| 従業員数 | 4,315名 ※時給制契約社員(サポーティブ・アソシエイト職)を含む |

| 事業内容 | クレジットカード業務、クレジットカード業務に関する各種受託業務、融資業務、集金代行業務、前払式支払手段の発行ならびに販売業およびその代行業 |

※2020年12月26日現在の情報 JCB会社概要より

0120779941はJCBで、日本で生活している方ならJCBが怪しい事業者であるかという疑問はないでしょう。

0120779941の電話応対はある程度安心して電話が出来ます。

ただし、0120779941の用件は安心出来ません。

なぜJCBが個人に対して電話をしてくるのでしょうか?0120779941の用件が気になります。

0120779941の用件は支払いの確認・督促

0120779941の用件は支払いの確認・督促です。

過度に督促として、掛かられない事情があったとしても掛かってきます。

https://www.telnavi.jp/phone/0120779941

https://www.jpnumber.com/freedial/numberinfo_0120_779_941.html

0120779941という番号についての口コミ掲示板では、JCBカードの督促部門や管理部からの連絡として多数の投稿があります。日曜日や夜遅くでも連絡があること、取り立てが怖いと感じる声など、督促に関する経験を共有している人が多いことが分かります。

要するに、この番号はJCBの督促関連の部署からの連絡であり、利用者の中にはその取り立て方針に対して不安や怖さを感じている人がいるようです。

0120779941による電話の督促から、差し押さえまではおおむね支払い期日の翌日から3ヶ月半ほどで行われます。

あわせて現在、0120779941より督促があることは差し押さえまでのスケジュールが着々と進んでいますので注意が必要です。

うっかり督促を受けた場合はすぐ0120779941へ連絡!

0120779941からの連絡を受けた場合、特に口座残高不足によるものであれば、速やかにJCBに連絡して支払いの相談を行うことが重要です。

たとえ支払いが数日遅れただけでも、信用情報に「金融事故」として記録されるリスクがあるため、早めの対応が必要とされます。

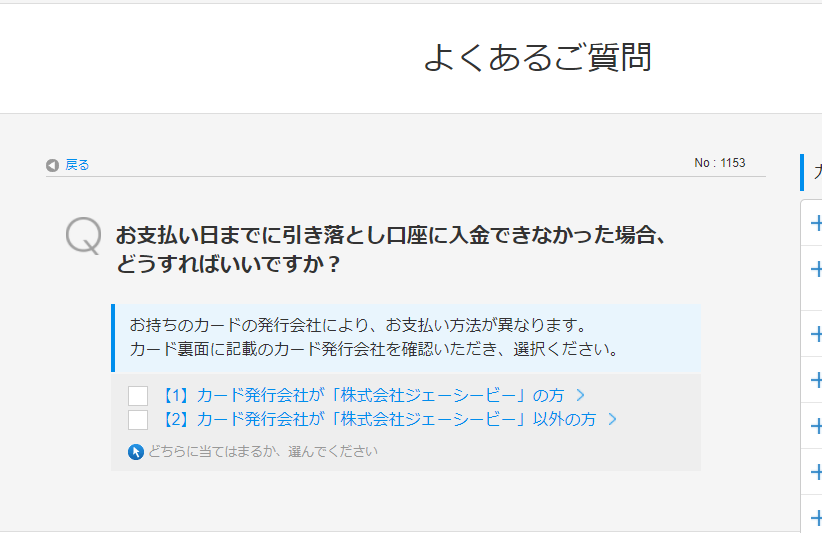

以下はJCBよくあるご質問「お支払い日までに引き落とし口座に入金できなかった場合、どうすればいいですか?」ページの回答です。

お持ちのカードの発行会社により、お支払い方法が異なります。

カード裏面に記載のカード発行会社を確認いただき、選択ください。

【1】カード発行会社が「株式会社ジェーシービー」の方

【2】カード発行会社が「株式会社ジェーシービー」以外の方

どちらに当てはまるか、選んでください

上の記述を見ると、カード発行会社がJCB、またはそれ以外の場合に支払い方法が異なる事が分かります。

0120779941に折り返すか下のJCBよくあるご質問ページで支払い方法を確認してください。

⇒はJCBよくあるご質問「お支払い日までに引き落とし口座に入金できなかった場合、どうすればいいですか?」ページを見る

0120779941の督促から差し押さえまでのスケジュール目安

0120779941からの督促に際して特に注意すべき点は、支払い遅延の期間によって異なる対応が取られることです。具体的には、

- 支払い遅延が1日から60日の間は、電話や郵便での督促が行われます。

- 遅延が61日に達すると、信用情報機関に「異動情報」として登録され、いわゆるブラックリスト入りします。

- およそ100日が経過すると、強制執行による差し押さえが行われる可能性があります。

強制執行に至ると、任意整理などの柔軟な解決策を選択する余地がほとんどなくなるため、支払い遅延が発生した場合は60日以内に金策を行って支払うか、90日以内に法的手続きを検討することが重要です。

この情報を踏まえると、早めの対応が将来的な影響を最小限に抑える鍵となるわけですね。

翌日から発生する遅延損害金とは

0120779941から督促を受けている場合は遅延損害金が発生している可能性が高いです。

第35条 (遅延損害金) 1.本会員が、会員のカード利用に基づき当社に対して支払うべき約定支払額を約定支払日に支払わなかった場合には、

約定支払額(ただし、ショッピングリボ払い手数料、ショッピング分割払い手数料、ショッピングスキップ払い手数料、金融サービスの手数

料および利息ならびに遅延損害金等は除く。)に対しその翌日から完済に至るまで、また、本規約に基づき当社に対して負担する債務につき期

限の利益を喪失した場合には、残債務全額(ただし、ショッピングリボ払い手数料、ショッピング分割払い手数料、ショッピングスキップ払

い手数料、金融サービスの手数料および利息ならびに遅延損害金等は除く。)に対し期限の利益を喪失した日の翌日から完済に至るまで、それ

ぞれ以下に定める利率を乗じた遅延損害金を支払うものとします。 ・ショッピング1回払い、ショッピングリボ払い 年14.60% ・キャッ

シング1回払い、キャッシングリボ払い 年20.00% ・ショッピング2回払い、ボーナス1回払い、ショッピングスキップ払い 法定利率

遅延損害金は利率よりも高く設定されている場合がほとんどで、放置するとさらに厳しい状況になってしまうため注意しなければいけません。

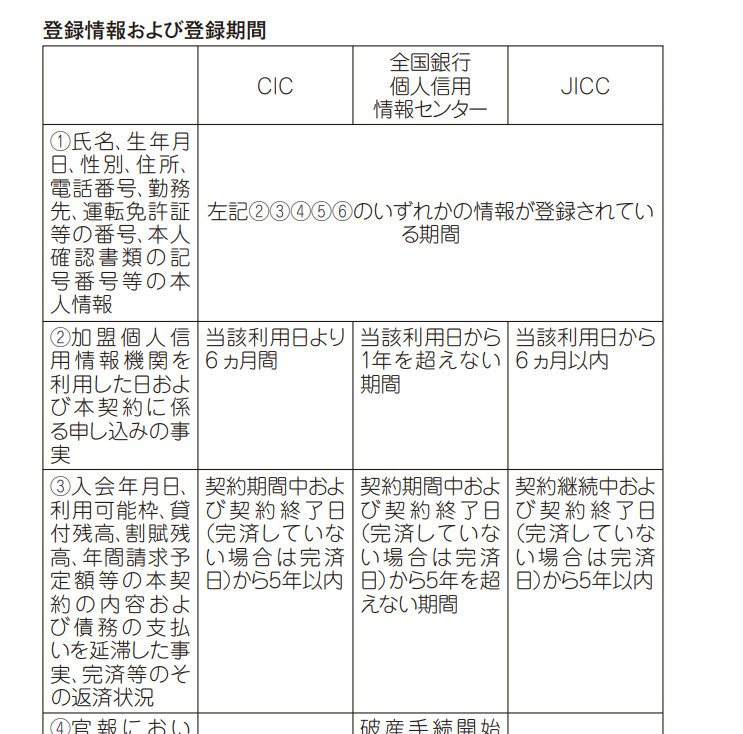

信用情報機関に「遅延」が記録される

加盟個人信用情報機関に、本会員等の本契約に関する客観的な取引事実に基づく個人情報および当該機関が独自に収

集した情報が本規約末尾の「登録情報および登録期間」表に定める期間登録されることで、当該機関および提携個人信用情報機関の加盟会員に、

これらの登録に係る情報が提供され、自己の与信取引上の判断(本会員等の支払能力の調査または転居先の調査をいう。ただし、割賦販売法

および貸金業法等により、支払能力に関する情報については支払能力の調査の目的に限る。)のために利用されること。

0120779941から督促を受けた場合にすぐ対応したいのは信用情報機関に支払遅延(A・P)が記録されるためで、ローンは当然として住居賃貸やネット取引など生活全般で不利益を被る可能性があります。

支払いの遅延記録は2年分の一覧表なので、不利なクレジットヒストリーから2年経過で情報が消去されますが、JCBでは半永久的に記録される可能性があります。

電話・郵便物による督促

0120779941からの督促電話は、まず本人の携帯電話への連絡を試み、それが不通の場合は自宅や職場へと連絡範囲が広がります。

未払いが同居人や職場の人々に知られるリスクがあります。本来、第三者に債務情報を伝えることは正当な理由がない限り認められていませんが、利用者との連絡が取れない場合、その状況は安否確認などの目的で第三者に連絡する「正当な理由」とみなされる場合があります。

さらに、JCBからの郵便物による督促もあるため、家族や同居人に未払いがばれる可能性があります。

訪問による督促が行われる

JCBが訪問による督促を実施すると、その事実が同居人に知られることで、未払いの状況が露呈するリスクがあります。このような状況を避けたい場合は、0120779941からの督促連絡を受けた時点で早急に対策を講じる必要があります。

しかし、過去に見られた強引な取り立て方法は、現在のほとんどの事業者によっては採用されていないため、その点では心配が少ないかもしれません。

信用情報機関に「異動」が記録とは

0120779941の督促を受けて、支払期日から61日目以降は信用情報機関に「異動」と登録されることにより、いわゆる信用審査におけるブラック扱いされます。

https://www.jcb.co.jp/kiyaku/pdf/kojin.pdf

これは信用情報開示報告書の「<<お支払いの状況>>26.返済状況」に「異動」と記録され、機関によって違いはありますが債務完済などから5年間記録されてしまいます。

全額一括支払いの請求がされる

0120779941の督促を受けて、JCBの支払期日よりおおむね61日以降は支払いについて全額一括支払いの請求がされます。

第38条 (期限の利益の喪失) 1.本会員は、次のいずれかに該当する場合、(1)においては相当期間を定めた当社からの催告後に是正されな

い場合、(2)、(3)または(4)においては何らの通知、催告を受けることなく当然に、(5)、(6)または(7)においては当社の請求により、当社

に対する一切の債務について期限の利益を喪失し、残債務全額を直ちに支払うものとします。なお、(1)については利息制限法第1条第1項に

規定する利率を超えない範囲においてのみ有効とします。 (1)約定支払額を約定支払日に支払わなかったとき。

実はJCBとの契約書で「期限の利益喪失(一括支払いしなくて良いという権利が無くなること)」について同意しています。

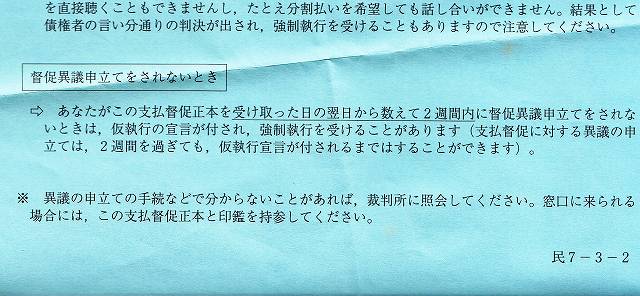

裁判所から差し押さえ予告の通知を受ける

0120779941の督促を受けて、JCBの支払期日から91日以降は裁判所からの差し押さえ予告の通知を受けます。

JCBの問題について法的な解決を考えている場合は面談など時間が掛かります。出来ることなら差し押さえ予告を受ける前に問題を解決に動き出すようにしてください。

強制執行による差し押さえ

最終的に0120779941の督促を受けて100日超ほどで、また裁判所からの差し押さえ予告からおおむね2週間ほどで、強制執行による差し押さえが行われます。

家や車などの財産はもちろん、給料やボーナス、銀行口座、退職金など差し押さえされてしまいます。

この段階になると任意整理で良い選択肢を選んで解決出来なくなるので、法的解決を検討している場合は差し押さえをされる前に準備してください。

■恥ずかしいことではない!借金減額は手軽に使える問題解決方法です!

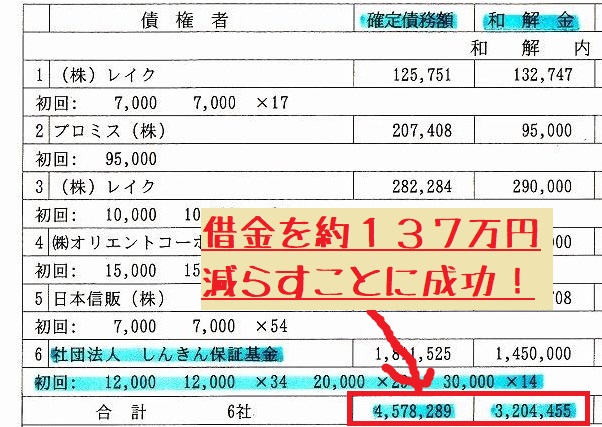

途中でも話したように、身内の者が20年程前に借金減額を依頼して、なんとか生活を立て直しました。

借金減額で、「借金は4,578,289円から3,204,455円」に減り、「月の返済は10万円から5万円台」となりましたが、借金支払いが軽減したことに比べれば「カードが使えない」などのデメリットはたいして大きな問題ではありませんでした。

調子が良いときと悪いときがあるように、借金の支払計画が難しいものになってしまうことは、誰でも起こりえることです。

借金の解決方法は誰でも一般的に使える手段なので、うまく使ったうえであなたの人生をよくしてもらえたらと思います。

■あなたの借金いくら減る?借金減額の相談方法とは

借金減額診断は難しいことはなく、大雑把に「借金額」「借り入れ先」「返済期間」「返済状況」を選んで「簡単な連絡先」を入力するだけなので、スマホ・パソコンから数分で出来ます。

個人情報については、詳しい住所不要で苗字だけの匿名で出来るので【職場・家族・借り入れ先】に減額診断をしたことがばれる心配はありません。

また、費用も掛からず無料です。

借金支払いを減らしたいという方は「いくら減らせるのか」を試してみてください。(他の「減額例」をさらに見るならこちら)

⇒借金がいくら減って支払いが楽になるのか試してみる【診断無料】

![]() ■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

■持ち家など借金額が大きい場合は弁護士事務所がおすすめ!

1社あたりの借金額が140万円を超える場合や、個人再生や自己破産のような手続きを代理で行って欲しい場合には、弁護士へ債務整理を依頼することがおすすめです。

とはいえ、借金額を個別に計算することも大変なので、借金の金額が大きい場合には弁護士に相談!ということでOKです。